つながる

福祉仏教ピックアップ

〈24〉永代供養墓で初の上場 株式会社エータイ

2026年1月9日

※文化時報2025年8月5日号の掲載記事です。

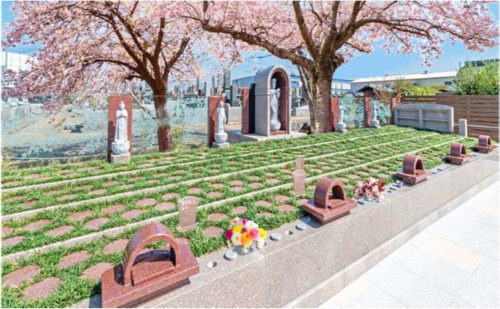

永代供養墓の企画・建立・運営・販売代行など寺院向けコンサルティングを手がける株式会社エータイ(東京都千代田区)は2025年6月26日、東京証券取引所グロース市場に上場した。永代供養墓事業を主力とする企業としては初の上場となる。同社が提供する永代供養墓の特徴について、樺山玄基社長は「ユーザーと寺院の両者にとって、始めやすく、選びやすく、維持しやすいことが強み」と話す。

2004(平成16)年に創業したエータイは当初、浄水処理場向けの汚泥処理プラントの委託・販売などを行っていたが、07年に永代供養墓事業に参入。09年にはプラント事業から撤退し、永代供養墓を中心とした寺院コンサルティングに特化した。

24年8月期の業績は好調で、開苑寺院数は80カ寺に達し、1寺院当たりの売上高(募集代行手数料)は2970万円と高水準。総売上高は前期比123%の23億7600万円に上り、順調な成長を遂げている。

経費は全額会社が負担

エータイが提供する永代供養墓の特徴について、樺山社長は「ユーザーだけでなく寺院のニーズも満たし、始めやすく、選びやすく、維持しやすいことが強み」と語る。

寺院に対しては、永代供養墓の建立費用のほか、墓地運営に関する広告宣伝、販売、契約、メンテナンスなどに要する費用を、エータイが全額負担している。このようなフルサポートは、同業他社にはないビジネスモデルである。

同社の強みとして、樺山社長は、①永代供養墓のリーディングカンパニー②高い成長率と利益率③安定した在庫供給と永代供養墓利用者の確保④参入障壁の高い市場における独自のビジネスモデル―を挙げる。

中でも強みとして特筆されるのは、高い成長率と利益率だ。24年8月期の営業利益率は21.3%と、他のエンディング関連企業と比べ際立って高い。この主要因は、募集代行手数料の高さと、開苑寺院を特定の地域に集中させる「ドミナント戦略」にある。

募集代行手数料は、建立費や墓地運営費の全額を負担する代わりに、成約額の80%をエータイが確保(寺院は20%)。ワンストップフルサポートにより、コスト効率化に努め、高い利益率が実現できている。

また、ドミナント戦略を前提に既存の開苑寺院の近隣寺院で、新たな永代供養墓を開苑。将来の墓地需要予測や既存開苑寺院の販売実績を基に、共倒れを避けながら募集代行コストの効率化を図っている。

2030年にシェア10.9%目指す

エータイは、「2030年には、『お墓といえばエータイ』と認知される」ことを定性目標とし、その実現に向けて市場認知シェア10.9%の獲得という定量目標を掲げてきていた。

樺山社長は「今回の上場により、優秀な人材の獲得や資金調達がしやすくなる。30年には市場存在シェアも10.9%に近づけたい」と意気込む。

矢野経済研究所の予測によると、30年の新規墓地市場は2864億円。そのうち永代供養墓は27.1%の777億円を占めるとされる。市場存在シェア10.9%は約85億円に相当し、これをエータイの売上高に換算すると約68億円となる。24年8月期売上高(23億7600万円)の3倍近い金額だ。

塚本の目:寺院の利益を共に増やす

募集代行手数料の配分は、エータイ80%、寺院20%だが、実際の手取り収入は寺院の方が多い。というのも、「エータイは、募集代行手数料から建立費、墓地運営費など経費をすべて支出する一方、寺院にとっては純粋な収入になる」(エータイ)ためである。

具体的に見てみよう。1寺院当たりの年間売上高は約3000万円。これを成約額に換算すると約3750万円となる。

手数料の配分比率から、寺院の取り分は約750万円、エータイは約3000万円。エータイは、ここから建立費や広告宣伝費、墓地のメンテナンス費といった費用を計上しており、営業利益率は21%。3000万円×21%で営業利益は約630万円となる。

つまり、寺院収入750万円に対し、エータイの営業利益は630万円で、寺院の方が120万円多いことになる。

さらにエータイは、ここから法人税などが引かれるため、純利益としてはもっと少ない。

また、エータイが提供する永代供養墓の利用者は、納骨法要、一周忌や三回忌などの法要を行う傾向があるため、法要数が増えている寺院も多いという。

こうした取り組みにより、「提携寺院の満足度は非常に高く、増設に至った寺院は40%、既存寺院からの紹介による開苑は25%と多い」と、樺山社長は力を込める。

ユーザーだけでなく、寺院の満足度も高めることで、開苑寺院数と1寺院当たりの売上高・利益をともに増やしている点が、エータイの成長を支える最大の要因のようだ。

おすすめ記事